اصلاح اشتباهات حسابداری و ثبت سند اصلاحی

کار با اعداد و ارقام، دقت به ابعاد چندگانه حسابها و ثبت سند حسابداری، احتمال وقوع خطا را در حسابداری اجتنابناپذیر میکند؛ همچنین عواملی چون تنوع و پیچیدگی موضوعات، حجم زیاد کار، خستگی، کسالت، بیاطلاعی، بیدقتی و عملیات تکراری نیز احتمال اشتباه را افزایش میدهد. اغلب اشتباهاتی که در حسابداری رخ میدهند غیرعمدی هستند. اما گاهی افراد به قصد سوءاستفاده، پنهانکاری و یا ارائه نادرست اطلاعات مالی اشتباهات عمدی نیز انجام میدهند.

اشتباهات اعم از عمدی یا غیرعمد ممکن است در موارد زیر روی دهد:

- تجزیه و تحلیل معاملات

- ثبت نادرست و یا عدم ثبت معاملات در دفتر روزنامه

- نقل اقلام از دفتر روزنامه به دفتر کل

- ماندهگیری از حسابها

- نقل مانده حسابهای دفتر کل از یک صفحه به صفحه دیگر

- انتقال ماندهها به تراز آزمایشی

- جمع زدن ستونهای تراز آزمایشی

- اصلاح حسابها

اهمیت اشتباهات حسابداری

اشتباهات حسابداری میتوانند به شکل مستقیم یا غیرمستقیم بر عملکرد مالی شرکت و همچنین بر تصمیمات مدیریتی و فرآیندهای تصمیمگیری تأثیرگذار باشند. برای به حداقل رساندن این اشتباهات میتوان از انواع نرم افزار حسابداری مثل نرم افزار حسابداری پیمانکاری استفاده کرد.

برخی از اهمیتهای اشتباهات حسابداری عبارتند از:

- کاهش اعتماد عمومی

- افزایش هزینهها

- کاهش سودآوری

- تأثیر بر تصمیمات مدیریتی

- تأخیر در ارائه گزارشات مالی

تاثیر اشتباهات حسابداری در مالیات شرکتها

انواع اشتباهات در حسابداری میتوانند به شکل مستقیم و غیرمستقیم بر مالیات شرکتها نیز تاثیر بگذارند که در ادامه به چند مورد از آنها اشاره کردهایم. برای کاهش اشتباهات ابتدایی میتوانید آموزش حسابداری ویژه بازارکار را مشاهده کنید و این اشتباهات را به حداقل برسانید:

- کاهش سود قابل تعدیل: اشتباهات حسابداری ممکن است، باعث کاهش سود قابل تعدیل شود که در نتیجه تأثیر مستقیمی بر مبلغ مالیات پرداختی شرکت دارد. همچین برخی با سوال چه کسانی معاف از مالیات هستند مواجه میشوند که برای آن هم پاسخی ندارند.

- عدم رعایت مقررات مالیاتی: یکی دیگر از نتایج اشتباهات حسابداری، انجام ندادن مقررات مالیاتی که نتیجه آن میتواند ارسال دیرهنگام اظهارنامه و یا فراموشی آن باشد که مشمول جریمه میباشد، در نتیجه باعث افزایش هزینههای شرکت در زمینه مالیات میشود.

- تأثیر بر تصمیمات مالیاتی آتی: اشتباهات حسابداری، ممکن است باعث تأثیر بر تصمیمات مالیاتی آتی شوند. مانند انتخاب روش مالیاتی نادرست یا تأخیر در ارسال اظهارنامه مالیاتی مواردی از آنها میباشد.

طبقهبندی اشتباهات دفترداری

سختترین مرحله تصحیح اشتباهات حسابداری، کشف آنهاست. به همین خاطر این مرحله از اهمیت ویژهای برخوردار است. اشباهات حسابداری و دفترداری از لحاظ امکان کشف در جریان عادی عملیات حسابداری به دو دسته زیر تقسیم میشوند:

- اشتباهاتی که موجب عدم توازن تراز آزمایشی میشوند

- اشتباهاتی که موجب عدم توازن تراز آزمایشی نمیشوند

اشتباهات موثر بر توازن تراز آزمایشی

اشتباهات زیر، توازن تراز آزمایشی دو ستونی و یا دوستون آخر تراز آزمایشی چهار ستونی را به هم میزنند:

1- جمع غلط ستونهای مانده حسابها در تراز آزمایشی

2- عدم انتقال یک طرف ثبت روزنامه به حسابهای دفتر کل

مثال: در فروش نقدی طرف بدهکار معامله به درستی به حساب صندوق یا بانک منتقل شده است؛ اما طرف بستانکار ثبت یعنی فروش در حساب کل فروش وارد نشده است.

3- انتقال هر دو طرف یک ثبت روزنامه به ستون بدهکار یا ستون بستانکار حسابهای دفتر کل

مثال: در نقل ثبت روزنامه مربوط به خرید نقدی 100,000 ریال کالا؛ حساب خرید به درستی بدهکار شده؛ اما در نقل طرف بستانکار اشتباه شده و مبلغ مزبور به جای ستون بستانکار حساب صندوق به ستون بدهکار صندوق منتقل شده است.

4- نقل مبلغ نادرست به حسابهای دفتر کل

مثال: یک طرف ثبت روزنامهای به مبلغ 100,000 ریال اشتباها به مبلغ 10,000 ریال به حساب مربوط در دفتر کل وارد شده است.

5- نوشتن رقم بدهکار و بستانکار نامساوی برای یک معامله در دفتر روزنامه

مثال: طرف بدهکار یک ثبت روزنامه، 20,000 ریال و طرف بستانکار آن اشتباها 200,000 ریال نوشته شده است.

نکته: در مورد آخر، احتمال این نوع اشتباه در ثبتهای مرکب بیشتر است.

اشتباهات غیرموثر بر توازن تراز آزمایشی

اشتباهات زیر بدون آن که بر توازن تراز آزمایشی چهار ستونی تاثیر بگذارند، موجب عدم تطابق رقم گردش عملیات دفتر روزنامه و دفتر کل میشوند:

- عدم انتقال دو طرف یک ثبت روزنامه به حسابهای مربوطه در دفتر کل

- انتقال دو طرف یک ثبت روزنامه با مبلغ کمتر یا بیشتر، به حسابهای مربوطه در دفتر کل

- وقوع اشتباهات خنثی کننده

مثال: در صورتی که جمع ستون بدهکار یکی از حسابهای دارایی و جمع ستون بستانکار یک از حسابهای بدهی به یک میزان کمتر یا بیشتر از واقع قلمداد شود.

راهکارهای کشف اشتباهات موثر بر توازن تراز جهت اصلاح سند حسابداری

معمولا کشف و ثبت سند اصلاحی حسابداری برای اشتباهاتی که توازن تراز آزمایشی را به هم میزنند، سادهتر است. برای کشف اشتباهاتی که موجب عدم توازن تراز آزمایشی میشود، روشهای زیر استفاده میشود:

- جمع زدن مجدد ستونهای تراز آزمایشی به صورت برعکس؛ یعنی اگر ستونها ابتدا از بالا به پایین جمع زده شده، بار دوم از پایین به بالا جمع زده میشود.

- مقابله مانده حسابهای دفتر کل با اقلام مندرج در تراز آزمایشی

- کنترل نقل مانده حسابها از یک صفحه به صفحه بعد در دفتر کل

- کنترل محاسبات مربوط به ماندهگیری حسابهای دفتر کل

- بررسی ستون عطف دفتر روزنامه برای پیدا کردن اقلامی که احتمالا به دفتر کل نقل نشدهاند

- بررسی صحت انتقال اقلام از دفتر روزنامه به حسابهای دفتر کل؛ مقابله یکایک مبالغ ثبت شده در دفتر روزنامه با مبالغ نقل شده به حسابهای دفتر کل

ترفندهای میانبر برای کشف بعضی اشتباهات

در مواردی که تراز آزمایشی توازن ندارد؛ گاهی حسابداران برای صرفهجویی در محاسبات و کاهش زمان کشف اشتباه، از راههای میانبر استفاده میکنند: ابتدا مبلغ اختلاف جمع ستونهای تراز آزمایشی را تعیین میکنند؛ سپس آزمونهای زیر را انجام میدهند:

♦ اگر مبلغ اختلاف مضربی از 9 (بر 9 بخشپذیر) باشد؛ ممکن است اشتباه ناشی از مقلوب شدن ارقام یا به عبارتی پس و پیش نوشتن ارقام باشد.

مثال: مانده حساب صندوق، 1,015,200 ریال است؛ اما در انتقال به تراز آزمایشی رقم مقلوب و 1,012,500 ریال نوشته شده باشد؛ مبلغ اشتباه 2700 ریال است که مضربی از 9 میباشد. آگاهی از چنین احتمالی می تواند در پیدا کردن اشتباه موثر باشد.

♦ اگر مبلغ اختلاف زوج باشد؛ ممکن است اشتباه ناشی از ثبت مبلغ بدهکار در ستون بستانکار و یا عکس آن باشد.

مثال: مانده حساب اثاثه اداری 4,200,000 ریال است؛ اشتباها در ستون بستانکار تراز آزمایشی نوشته شده است؛ به این ترتیب، تفاوت جمع ستون بدهکار و بستانکار تراز آزمایشی، دو برابر مبلغ 4,200,000 ریال یعنی 8,400,000 ریال است. در این حالت حسابدارها، میزان اختلاف را نصف و عدد 4,200,000 را جستجو خواهند کرد.

♦ اگر اختلاف دو ستون تراز آزمایشی مضربی از 10 باشد (نظیر 10 و 100 و 1000)؛ احتمالا اشتباه در جمع زدن ستونها پیش آمده است. در چنین حالتی، حسابدارها در وهله اول جمعها را کنترل میکنند.

♦ تعیین اختلاف بین گردش عملیات در تراز آزمایشی چهار ستونی و گردش عملیات دفتر روزنامه؛ این روش در یافتن اشتباهاتی نظیر عدم ثبت کامل یک معامله موثر است.

بررسی علل اشتباهات غیرموثر بر توازن تراز جهت ثبت سند اصلاحی

کشف و اصلاح سند حسابداری برای اشتباهاتی که توازن تراز آزمایشی را به هم نمیزنند، کار پیچیده و زمانبری است. در ادامه به چند روش اشاره میکنیم.

♦ تجزیه و تحلیل غلط یک معامله: در تجزیه و تحلیل یک معامله ممکن است حسابهایی که باید بدهکار یا بستانکار شوند، به درستی تعیین نشود؛ در نتیجه یک قلم به حساب نامناسبی منتقل گردد.

مثال: هزینه تعمیرات یک ماشین اشتباها به حساب دارائی نقل شود. اینگونه اشتباهات را اشتباه اصولی نیز مینامند.

♦ از قلم افتادگی: این اشتباه زمانی رخ میدهد که یک یا چند معامله به دلایلی نظیر گم شدن اسناد و مدارک اولیه در دفتر روزنامه ثبت نشود.

مثال: فروش کالا به یکی از مشتریان در دفتر روزنامه ثبت نشود؛ در نتیجه به حسابهای مربوطه در دفتر کل نیز انتقال نیابد.

♦ ثبت کردن یک معامله به مبلغی کمتر یا بیشتر در دفتر روزنامه

مثال: در ثبت یک خرید به مبلغ 1,000,000 ریال، پس از کسر 10% تخفیف تجاری به جای آن که معامله به مبلغ 900,000 ریال در دفتر روزنامه ثبت شود، رقم 1,000,000 ریال ملاک ثبت قرار گیرد.

♦ نقل نکردن دو طرف یک ثبت روزنامه به حسابهای دفتر کل

نکته: این اشتباه بر توازن تراز آزمایشی اثر ندارد؛ ولی به طوری که قبلا گفته شد، هنگام تهیه تراز آزمایشی چهار ستونی، رقم گردش عملیات دفتر روزنامه با رقم گردش عملیات حسابهای دفتر کل یکسان نخواهد بود.

♦ اشتباه در نقل اقلام: این اشتباه زمانی رخ میدهد که معامله به درستی در دفتر روزنامه ثبت شود؛ ولی مبلغ صحیح بدهکار یا بستانکار، اشتباها به بدهکار یا بستانکار حسابهای دیگری نقل شود.

مثال: در نقل یک قلم که در دفتر روزنامه به درستی به حساب صندوق بدهکار شده است، اشتباها به جای حساب صندوق، حساب بانک بدهکار شده است.

♦ اشتباهات متقابل و خنثی کننده: گاه اثر یک اشتباه با وقوع اشتباه دیگری دقیقا به همان مبلغ، خنثی می شود.

مثال: مانده یک حساب دارائی در دفتر کل اشتباها معادل 100,000 ریال بیش از واقع محاسبه شده است؛ از سویی، مانده یک حساب بدهی نیز به همین مبلغ اضافهتر منظور شده است؛ به این ترتیب، این دو اشتباه یکدیگر را خنثی میکنند.

نکته: بسیاری از اشتباهات مذکور در جریان کار به عنوان مثال هنگام ثبت دریافت و پرداختها، مقابله اسناد و مدارک با حسابها و یا در زمان رسیدگی به حسابها کشف میشوند؛ در همان زمان اصلاح سند حسابداری نیز انجام میشود. ولی این احتمال وجود دارد که اشتباهاتی مدتها کشف نشده باقی بمانند.

تصحیح اشتباهات حسابداری و ثبت سند اصلاحی

اشتباهات دفترداری را میتوان به دو دسته اصلی زیر طبقهبندی کرد:

- اشتباه در ثبت روزنامه

- اشتباه در نقل اقلام از دفتر روزنامه به دفتر کل

اشتباه در ثبت دفتر روزنامه

1- ثبت بدهکار و بستانکار نامساوی برای یک معامله

2- ثبت یک معامله به مبلغی بیشتر یا کمتر از واقع

3- تجزیه و تحلیل نادرست یک معامله (بدهکار و بستانکار کردن نادرست حسابها)

🔻نکته

در صورتی که اشتباهات در حسابهای بااهمیت و پس از گذشت دوره مالی رخ داده باشد، اصلاح آنها با کمک تعدیلات سنواتی در حسابداری انجام خواهد شد.

نحوه اصلاح دفاتر و ثبت سند حسابداری اصلاحی

علیرغم اهمیت فوقالعاده کشف اشتباهات، تصحیح اشتباهات حسابداری، چگونگی اصلاح اسناد حسابداری نیز بسیار مهم است؛ گاهی یک ثبت غلط میتواند مسئله را بسیار پیچیدهتر کند. در ادامه شما را با شیوه اصولی تصحیح اشتباهات حسابداری آشنا میکنیم.

کشف اشتباه در ثبت دفتر روزنامه قبل از نقل به دفتر کل

اگر اشتباه پیش از نقل به دفتر کل کشف شود، معمولاً با کشیدن خط روی مبلغ یا عنوان حساب غلط و نوشتن مبلغ یا نام حساب صحیح در بالای آن تصحیح میشود. حسابداری که این تصحیح را انجام میدهد معمولاً حاشیه دفتر را پاراف میکند.

مثال 1: در تاریخ 97/8/15 دریافت مبلغ 1,212,500 ریال از یک مشتری اشتباها به مبلغ 1,215,200 ریال به در دفتر روزنامه ثبت شده است.

.

مثال 2: در تاریخ 97/5/20 دریافت مبلغ 1,412,500 ریال از یک مشتری اشتباها به حساب بانک ثبت شده است.

کشف اشتباه در ثبت دفتر روزنامه پس از نقل به دفتر کل

اشتباهاتی که پس از نقل به دفتر کل کشف میشوند با تهیه و ثبت سند اصلاحی در دفتر روزنامه تصحیح میشوند.

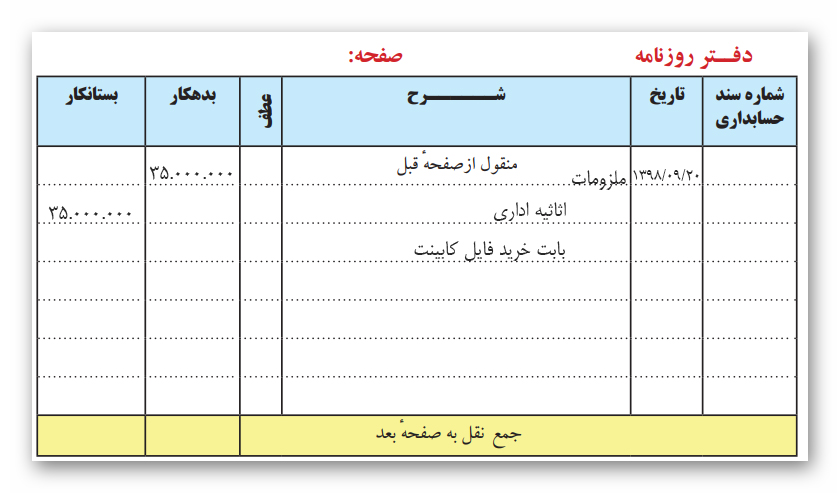

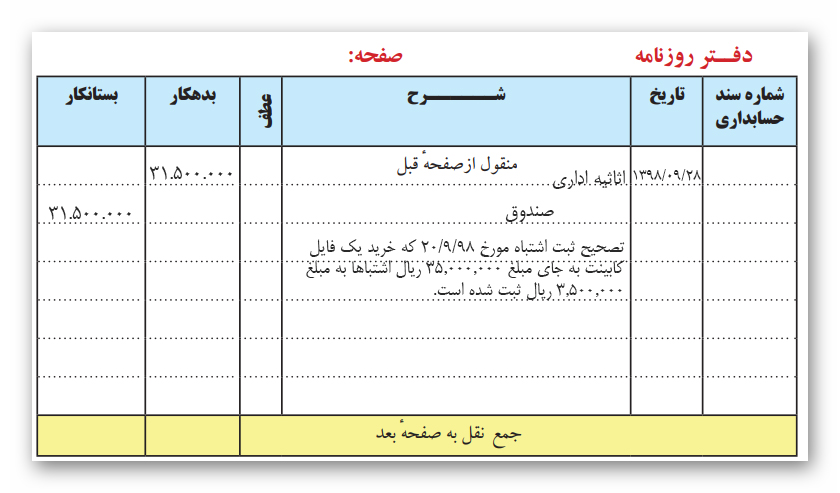

مثال 1: در تاریخ 98/9/20 فروشگاه البرز یک فایل کابینت به مبلغ 35,000,000 ریال خریداری نمود؛ حسابداری خرید فایل کابینت را اشتباها به ترتیب زیر در دفتر روزنامه ثبت و سپس به حسابهای دفتر کل نقل نمود.

با کشف این اشتباه در تاریخ 98/9/28 متوجه میشویم که حساب ملزومات 35,000,000 ریال بیشتر از واقع و حساب اثاثه اداری معادل همین مبلغ بستانکار شده است. بنابراین با تهیه و ثبت سند اصلاحی آن در دفتر روزنامه و نقل به حسابهای دفتر کل اشتباه مزبور تصحیح میشود.

روش اول:

روش دوم: برگرداندن ثبت اولیه غلط و نوشتن ثبت صحیح است؛ که به ترتیب زیر انجام میشود.

مثال 2: تصور کنید در مثال فوق اشتباه ناشی از ثبت غلط مبلغ معامله باشد؛ مثلا فایل کابینت خریداری شده به جای 35,000,000 ریال به 3,500,000 ریال در دفتر روزنامه ثبت و به حسابهای دفتر کل نقل شده باشد؛ با تهیه و ثبت سند اصلاحی در دفتر روزنامه و نقل به حسابهای دفتر کل، اشتباه مزبور تصحیح میشود.

وقوع اشتباه در نقل اقلام از دفتر روزنامه به دفتر کل

گاهی در مواردی که ثبت اولیه معاملات و عملیات مالی در دفتر روزنامه به درستی انجام گرفته است؛ اما یک قلم به مبلغ غلط، به طرف نادرست حساب و یا به حساب نامربوط نقل میشود. اشتباهاتی که در نقل اقلام رخ میدهد به دو دسته تقسیم میشوند:

1- اشتباه در نقل اقلامی که موجب عدم توازن تراز آزمایشی میشود

اشتباهاتی نظیر انتقال یک قلم به مبلغ غلط یا به طرف نادرست حساب موجب عدم توازن تراز آزمایشی میشود. این گونه اشتباهات را میتوان به یکی از دو روش زیر تصحیح کرد:

- کشیدن خط روی مبلغ غلط و نوشتن مبلغ صحیح در بالای آن و یا در ستون مناسب حساب مربوط در دفتر کل.

- تعیین تفاوت مبلغ غلط و مبلغ صحیح و ثبت آن در حساب مربوط در دفتر کل به نحوی که اثر اشتباه خنثی شده، مانده حساب اصلاح شود.

نکته: در تصحیح اشتباه به روشهای فوق، حسابداری که اصلاح را انجام میدهد باید در ستون شرح حساب مربوط در دفتر کل یا در حاشیه دفتر توضیح مختصری بنویسد و دفتر را پاراف کند.

2- اشتباه در نقل اقلامی که موجب عدم توازن تراز آزمایشی نمیشود

اشتباهاتی نظیر نقل یک قلم به حساب نامربوط موجب عدم توازن تراز آزمایشی نمیشود. اینگونه اشتباهات معمولاً در جریان تطبیق حسابها نظیر تطبیق حساب بانک در دفتر کل با صورتحساب ارسالی بانک، بررسی حساب مشتریان، شمارش موجودی ملزومات و یا کالا کشف میشوند؛ که با تهیه و ثبت سند اصلاحی در دفتر روزنامه و نقل به دفتر کل تصحیح میشود.

دیدگاهتان را بنویسید